2024年中国再生资源行业供给市场分析 非金属类再生资源市场差异化发展路径探析

随着中国绿色低碳转型战略的深入推进,再生资源行业在2024年迎来供给结构优化与市场细分的关键阶段。本文聚焦非金属类再生资源市场,从供给端切入,分析其差异化发展趋势、驱动因素及未来挑战。

一、行业供给总体格局:持续扩容与政策赋能

2024年中国再生资源回收总量预计突破4.5亿吨,同比增长约6%。供给端呈现"双轮驱动"特征:一方面,《十四五循环经济发展规划》强化制度供给,通过生产者责任延伸制度、绿色供应链管理等手段提升规范化回收率;另一方面,技术升级推动分拣效率提升,智能分选设备在塑料、废纸等领域的渗透率增至35%。需注意的是,区域供给不均衡问题依然突出,长三角、珠三角地区贡献全国52%的再生资源回收量。

二、非金属类再生资源市场差异化发展特征

1. 废塑料领域:高端再生料供给结构性突围

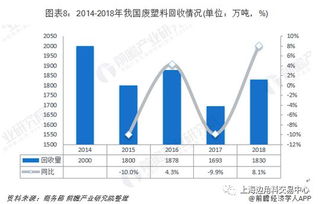

2024年国内废塑料回收量预计达2200万吨,其中PET回收率突破90%。供给端呈现"量质齐升"趋势:食品级rPET产能扩张至180万吨/年,满足可口可乐、农夫山泉等企业可持续发展需求。但细分领域分化明显,低值混杂塑料回收率仍不足40%,亟需通过化学回收技术突破供给瓶颈。

2. 废纺织品:循环时尚驱动供给体系重构

随着《纺织行业循环经济实施方案》落地,废纺织品规范化回收率从2023年的22%提升至2024年的30%。供给模式创新成为亮点:"互联网+回收"平台覆盖社区增至8.6万个,优衣库、H&M等品牌商建立闭环回收体系。再生涤纶短纤年产能突破120万吨,但棉麻类再生纤维技术突破仍是行业痛点。

3. 废玻璃:绿色包装革命催生新供给动能

在白酒、调味品行业推行轻量化瓶罐的背景下,2024年废玻璃回收量预计达2150万吨。供给结构呈现"北料南用"特征,河北沙河玻璃产业群年处理废玻璃量占全国28%。值得注意的是,中硼硅医用玻璃再生技术突破,使得药玻行业再生料使用比例提升至15%。

4. 废橡胶:精细裂解技术重塑供给价值链

受轮胎强制回收政策推动,2024年废橡胶回收量约1600万吨。供给端技术迭代显著:常压连续裂解装置普及率提高至40%,再生胶产量同比增长12%。差异化发展体现在特种橡胶领域,三元乙丙再生胶在汽车密封条领域的应用比例提升至25%。

三、市场差异化发展的核心驱动力

- 政策精准施策:《循环经济促进法》修订案强化分类管理,对不同品类设定差异化回收目标

- 技术经济性突破:生物酶解技术使废纺织品再生成本降低30%,微波裂解技术提升废塑料出油率至85%

- 价值链协同:汽车主机厂与再生企业共建闭环体系,动力电池再生利用产值预计突破120亿元

四、挑战与展望

当前非金属再生资源市场仍面临三大挑战:低值废弃物回收经济性不足、再生品标准体系尚不完善、跨区域物流成本高企。未来需通过"三大升级"破局:供给模式从分散回收到体系化回收升级,技术路径从物理再生向分子级再生升级,价值链从价格竞争向品牌化升级。预计到2025年,再生塑料在电子电器外壳领域的应用比例将达30%,再生纺织品在工装领域的渗透率将超40%,中国再生资源产业正从规模扩张迈向质量提升的新发展阶段。

如若转载,请注明出处:http://www.gzobo2020.com/product/583.html

更新时间:2025-10-21 23:19:56